Hypothekenzinsen im Juni etwas günstiger

In unregelmäßigen Abständen veröffentlichen wir hier den Interhyp-Zinsbericht von den Entwicklungen auf den Zins- und Baugeldmärkten

Wie verändern sich die Hypothekenkonditionen im weiteren Jahresverlauf?

Pforzheim, 17. Juni 2026

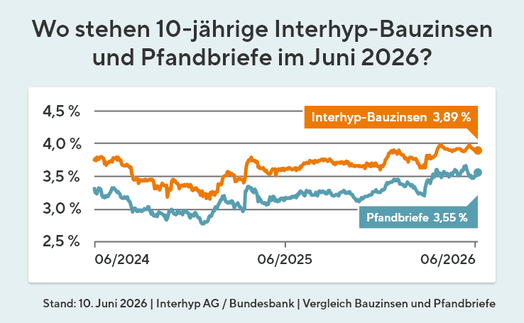

Nach einer längeren Phase von Zinssenkungen 2024/2025 und einer anschließenden Zinspause hat die EZB im Juni überraschend die Zinsen angehoben. Für Kaufinteressierte bedeutet der EZB-Zinsschritt aber kein Grund zur Unruhe, da die Kapitalmärkte die Erhöhung bereits in den vergangenen Wochen eingepreist haben. Angesichts der konjunkturellen Schwäche im Euroraum ist der Spielraum für weitere Leitzins-Erhöhungen zudem begrenzt. Bei den Bauzinsen sehen wir aktuell eine Plateaubildung um rund 4 Prozent für zehnjährige Darlehen. Gleichzeitig gibt es für Kaufinteressierte durch kleinere Zins-Bewegungen immer wieder gute Einstiegsmöglichkeiten.

Zins- und Marktumfeld

Für eine klassische Baufinanzierung mit 10-jähriger Zinsbindung bewegen sich die Konditionen aktuell typischerweise zwischen etwa 3,7 und 4,2 Prozent. Sehr gute Bonitäten erhalten vereinzelt Angebote knapp darunter, während durchschnittliche Finanzierungen eher im Bereich von 4 Prozent liegen.

Kurz und Knapp: Das sagen die Experten

Das wahrscheinlichste Szenario ist derzeit kein starker Zinsanstieg und keine deutliche Zinssenkung, sondern ein längeres Verharren der Hypothekenzinsen um die 4 Prozentmarke. Der größte Risikofaktor für steigende Zinsen bleibt aktuell die Inflation über Energiepreise und geopolitische Entwicklungen; der größte Entlastungsfaktor wäre eine schnelle Rückkehr der Inflation in Richtung des EZB-Ziels von 2 Prozent.

Aktuelle Hypothekenkonditionen für Immobiliendarlehen

Die Konditionen liegen für ein Hypothekendarlehen in günstigen Fällen (Stand 23.06.2026) bei:

- 10-jährige Zinsbindung, 3,60% geb. Sollzinssatz, 3,69% eff. Jahreszins*,

- 5-jährige Zinsbindung, 3,54% Sollzinssatz, 3,65% eff. Jahreszins,

*Die Konditionen können auch regional unterschiedlich sowie von weiteren Faktoren abhängig sein.

Was beeinflusst die Hypothekenkonditionen wirklich?

Die Bauzinsen hängen nicht primär am Leitzins, sondern orientieren sich an der Rendite der 10-jährigen Bundesanleihe und an der Pfandbrief-Rendite. Vor allem die Rendite der Bundesanleihe wird zwar durch die Geldpolitik mitbestimmt, aber auch durch Geopolitik und Inflationserwartungen – oder davon, wie viele Schulden Deutschland künftig aufnimmt.

Bauzins-Trendbarometer:

Werden die Zinsen steigen, sinken oder gleich bleiben?

Das Trendbarometer beruht auf den Aussagen des Expertenpanels*:

*Interhyp-Bauzins-Trendbarometer: Für diese Ausgabe haben uns Experten der Allianz, der Commerzbank, der HypoVereinsbank, der ING-DiBa, der Postbank, der MünchenerHyp, der PSD Bank Rhein-Ruhr, der PSD Bank RheinNeckarSaar, der Sparkasse Hannover und der Sparkasse zu Lübeck ihre Einschätzung zur kurz- sowie mittel- und langfristigen Zinsentwicklung gegeben. Das Interhyp-Bauzins-Trendbarometer sagt aus, wieviel Prozent der Experten jeweils die Antwort fallend, steigend oder gleichbleibend angegeben haben.

Entwicklung der 10-jährigen Hypothekendarlehen:

Mit dem Finanzierungsrechner können Sie schnell kalkulieren, wie viel Immobilie Sie sich leisten können

Quelle: www.interhyp.de

Weitere Infos zum Immobilienkauf, Immobiliendarlehen und KfW-und Förderdarlehen

- So entwickeln sich die Zinsen für Immobilienkredite

- Umfangreiche Informationen rund um das Thema: Investieren in Immobilien

- KfW Förderdarlehen bei energetischer Sanierung

- Energetische Förderprogramme vom Land Baden-Württemberg

- So fördern die Bundesländer den Hauskauf mit Sanierungs- und Umbaumaßnahmen

Unsere Finanzierungs-Spezialisten können auf mehr als 500 Banken zugreifen und die nächste Zinsperiode optimieren. Sie stehen Ihnen zur individuellen Diskussion jederzeit gerne zur Verfügung.

Ihre Finanzierungsanfrage: Tel. (0 72 31) 45 98 10 oder ganz fix >>

Mitglied im IVD Bundesverband

Mitglied in den europäischen Immobilienverbänden CEPI, C.E.I.